あなたは税金をいくら払っているか知っていますか?

そしてこの税金を正しく節約できることを知っていますか?

例えば年収500万円のサラリーマンであれば、所得税と住民税あわせて約40万円を納税していることになります。

これを10万円以上節約することだって可能なんです。

知ってる人だけが得をするお金の世界。

あなたは知らないことで損してませんか?

サラリーマンの節税対策オススメ3選

個人の節税対策は、個人事業主に比べてサラリーマンができることは限られています。

しかしそんなサラリーマンでも、やるかやらないかでは納税額に差がでてきます。

知っていれば払わなくていい税金も、知らないことで無駄に納税することになってしまいます。

そんなサラリーマンにおすすめの節税対策は次の3つです。

【注意】

重要なのは『節税』であり、『脱税』はダメ!ぜったい!!ですよ。

なぜサラリーマンは節税対策が必要か?

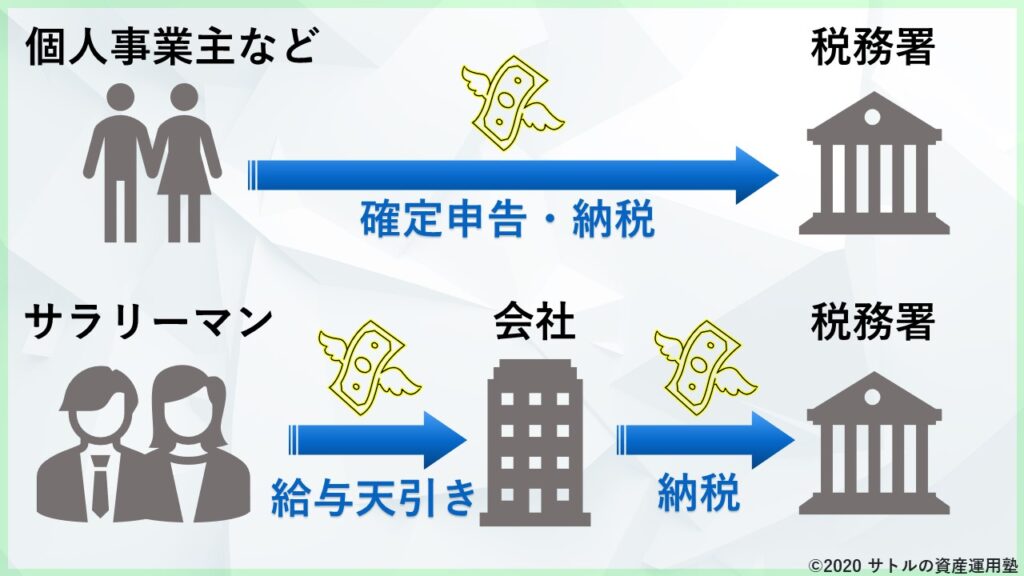

国民には納税の義務があります。

税金の種類は色々とありますが、サラリーマンの給与所得からは「所得税」と「住民税」を納税しています。

通常、この所得税や住民税は、自分がいくら納税すべきかを自分で申告しなくてはいけません。

しかし、サラリーマンは例外です。

サラリーマンの所得税や住民税は、給与から天引きされ、会社が本人の代わりになって納税してくれています。

会社が納税してくれてるなら、どうやって節税するの??

会社が納税してくれたお金は、少し多めに支払われていることがほとんどです。

そこで払い過ぎた税金を取り返すために、『年末調整』や『確定申告』にて払い過ぎた税金の還付を申告するのです。

払い過ぎた税金を確実に取り返すためにも、税金の算出方法を正しく理解しておきましょう!

税金(所得税・住民税)の計算方法

あなたは、税金がどのように計算されているか知っていますか?

効果的に節税するには正しい知識が必要です。

ここでは所得税と住民税の計算方法を簡単に見ていきましょう。

課税所得×税率

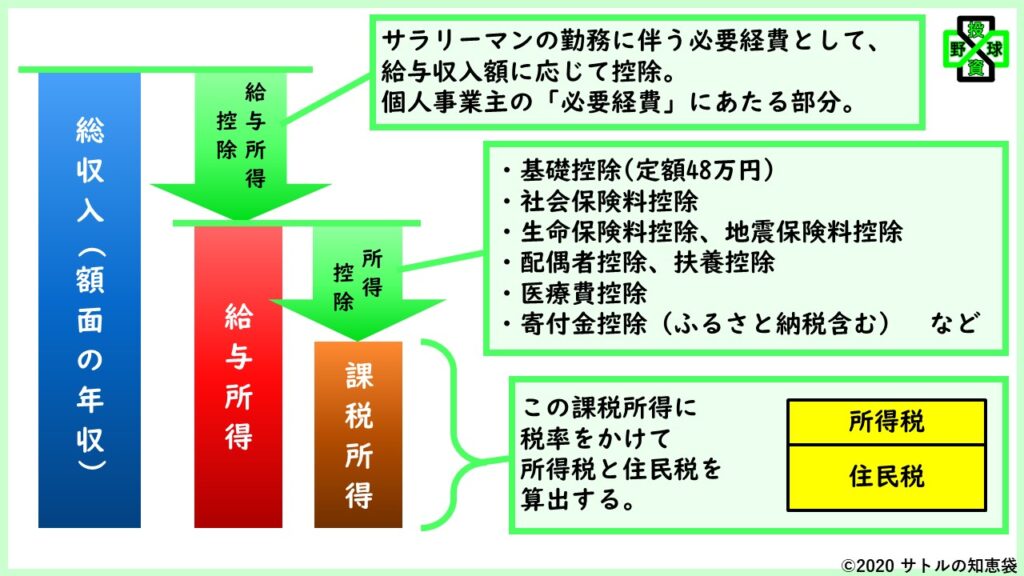

所得税や住民税(※)は、『課税所得』にそれぞれの税率をかけて算出されます。

『課税所得』とは、全ての額面収入から必要経費や所得控除を差し引いたものであり、税金が課せられる所得となります。

したがって、節税には『課税所得』を低く抑えることが必要になってきます。

ちなみに、住民税(※)の税率は10%、所得税の税率は課税所得の大きさによって変動します。

(※ 住民税の計算は厳密にはもう少し複雑ですが、ここでは割愛してます。)

給与所得控除

『給与所得控除』とは、サラリーマンの勤務に伴う必要経費として、総収入から差し引かれるものです。

総収入から『給与所得控除』額が差し引かれたものを「給与所得」といいます。

ここでいう「差し引く」とは、実際にあなたの財布からなくなるわけではなく、税額の計算上で差し引いているだけであり、そのお金はあなたの財布に残っているものです。

「差し引く」ことを「控除」といいます!

サラリーマンの必要経費である『給与所得控除』額は、その年の給与収入額に応じて金額が決定されるため、サラリーマンがここで節税するのは不可能です。

しかし、給与収入以外で事業収入や不動産収入がある場合は、必要経費を差し引くことができます。

したがって、個人事業主や不動産オーナーの場合は、この必要経費を最大限活用することで節税効果が大きくなるわけです。

サラリーマンが節税するためには、副業や不動産投資が有効です!

所得控除

『所得控除』とは、総収入から”給与所得控除などの必要経費”が差し引かれたあとの金額から、さらに「最低限の暮らしに必要なお金」を差し引くものです。

総収入から『給与所得控除』などの必要経費と『所得控除』が差し引かれたものを、『課税所得』といい、税金はこの『課税所得』に対して課せられます。

サラリーマンが節税するためには、この『所得控除』が重要になってきます。

所得控除の種類は次のとおりです。

| 所得控除の種類 | 説明 |

|---|---|

| 雑損控除 | 災害・盗難・横領により資産の損害を受けた場合など |

| 医療費控除 | 自己負担分の医療費が年間10万円を超えた場合など |

| 社会保険料控除 | 健康保険や年金保険などの社会保険料全額 |

| 小規模企業共済等掛金控除 | 企業型DCの本人掛金やiDeCoの掛金などの全額 |

| 生命保険料控除 | 生命保険・介護医療保険・個人年金保険の一定金額 |

| 地震保険料控除 | 地震保険料などの一定金額 |

| 寄付金控除 | ふるさと納税などの特定寄付金の一定金額(あとで詳しく解説!) |

| 障害者控除 | 自身・同一生計配偶者・扶養親族が障害者控除の対象に該当する場合 |

| 寡婦控除 | 夫と離婚・死別したあと婚姻していない人など(ひとり親除く) |

| ひとり親控除 | 同一生計の子がいるひとり親で合計所得金額が500万円以下の人 |

| 勤労学生控除 | 納税者自身が学生であり給与所得がある場合など |

| 配偶者控除 | 納税者に同一生計の配偶者がいる場合で、配偶者の給与収入が103万円以下 |

| 配偶者特別控除 | 納税者に同一生計の配偶者がいる場合で、配偶者の給与収入が103万円超201万円以下 |

| 扶養控除 | 納税者に所得税法上の扶養親族がいる場合(あとで詳しく解説!) |

| 基礎控除 | すべての納税者が対象。納税者の合計所得金額に応じた一定金額 |

税額控除

『税額控除』とは、課税所得に税率をかけて算出された所得税額から、直接控差し引かれるものです。

サラリーマンの節税対策には、この『税額控除』も重要です。

具体的には次の2つがあります。

| 税額控除の種類 | 説明 |

|---|---|

| 住宅借入金等特別控除 | 住宅ローン控除のこと。住宅ローンの年末残高の0.7%が13年間控除など |

| 配当控除 | 総合課税選択時、配当所得合計の10%(または5%)が税額から控除 |

サラリーマンが今すぐやるべき節税対策

さて、税金の算出方法が分かったところで、サラリーマンにオススメの節税対策を解説します!

サラリーマンにオススメの節税対策は次の3つです。

ふるさと納税

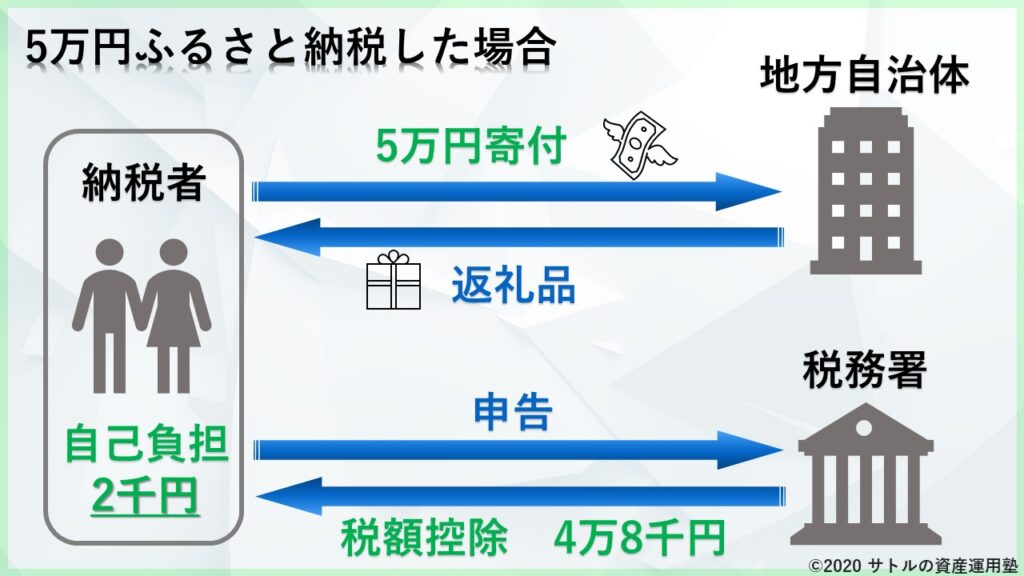

ふるさと納税は、所得控除のうち『寄付金控除』に該当します。

ふるさと納税した金額から自己負担分の2000円を引いた金額分が税金から控除されます。

確定申告した場合は、その年の所得税から還付されるのと、翌年の住民税から控除(減額)されるかたちになります。

一方、ワンストップ特例制度を利用した場合は、全額が翌年の住民税から控除(減額)されます。

ふるさと納税は納税者全員が簡単に実施できるものであるため、これをやらないのは非常にもったいないです。

毎年忘れずに行うようにしましょう。

ただし、所得金額によって限度額が決まっているため、限度額を超えないように注意しましょう。

扶養控除

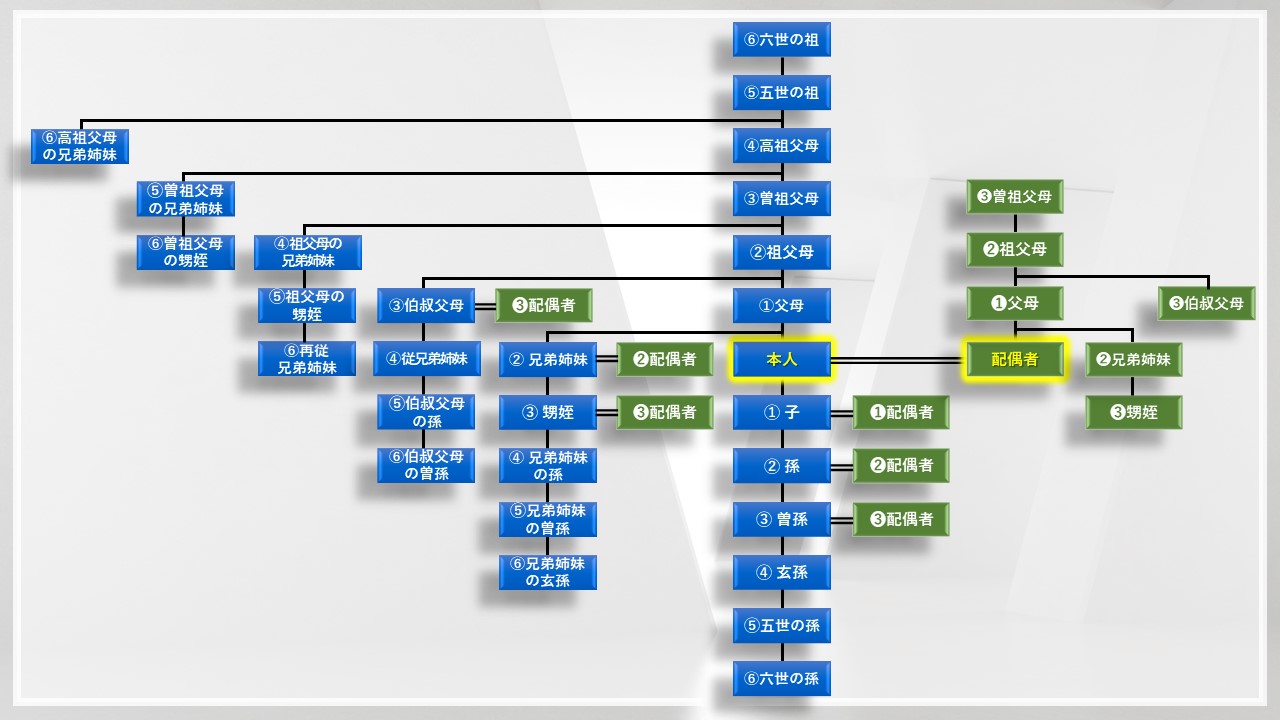

扶養控除は馴染みのある言葉かと思いますが、扶養対象者の定義は知っていますか?

これは意外と正確に知られていないため、知らず知らずのうちに損している人がたくさんいることと思います。

【扶養親族に該当する人は次の4つすべてに当てはまる人】

- 配偶者以外の親族または都道府県知事から養育を委託された児童や市町村長から養護を委託された老人

- 納税者と生計を一にしている

- 年間の合計所得金額が48万円以下(=給与収入が103万円以下)

- 青色申告者の事業専従者として給与を受けていないまたは白色申告者の事業専従者でない

ここでいう『親族』とは、「6親等内の血族および3親等内の姻族」をいいます。

図にするとい次のとおりであり、意外と広範囲ではないでしょうか?

この範囲の中に扶養親族に該当する人がいる場合は、扶養に入れることで節税が可能です。

控除額は次のとおりとなります。

| 区分 | 年齢 | 控除額 |

|---|---|---|

| 一般控除対象扶養親族 | 16歳以上19歳未満 23歳以上70歳未満 | 38万円 |

| 特定扶養親族 | 19歳以上23歳未満 | 63万円 |

| 老人扶養親族 | 70歳以上 | 同居:58万円 別居:48万円 |

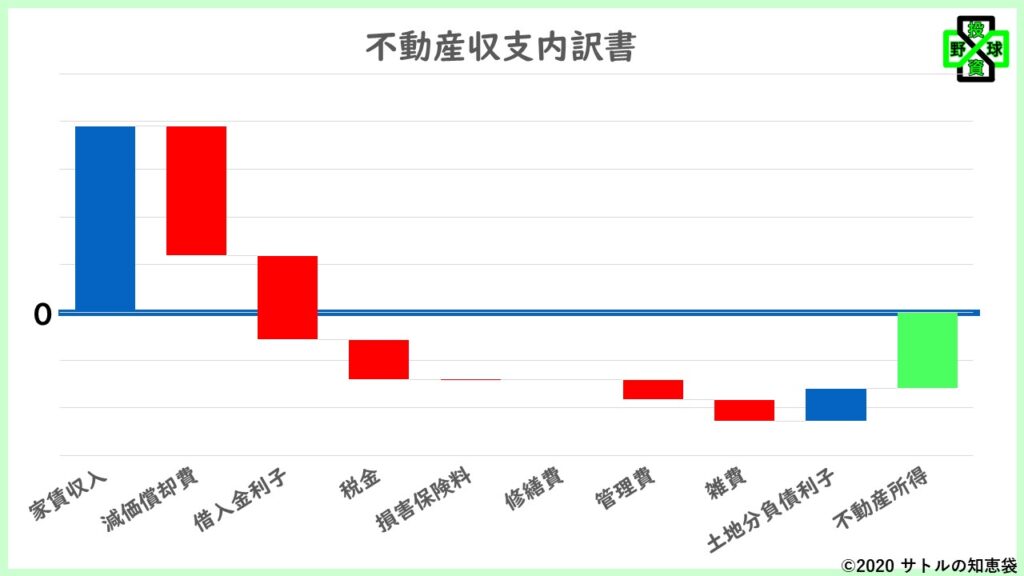

不動産投資

最後に不動産投資での節税を紹介します。

これまでの「ふるさと納税」や「扶養控除」は『所得控除』での節税でしたが、不動産投資の場合は『必要経費』を計上することによる節税となります。

サラリーマンの給与収入だけだと『必要経費』は「給与所得控除」の定額しか控除されませんでしたが、不動産投資を行うことで下図のような経費を計上することができます。

不動産投資における『必要経費』とは、減価償却費やローンの利息分、固定資産税などです。

これを不動産投資の収入源である家賃収入から差し引いたものが不動産所得となります。

【減価償却費とは】

「減価償却費」とは『建物が歳を取ると建物の価値は下がる』という概念を数字にしたものであり、実際にお金が出ていったわけではないが、経費として計上するもの。

新築1Rマンションや中古1Rマンション投資では、この減価償却を利用して不動産所得をマイナスにすることができます。

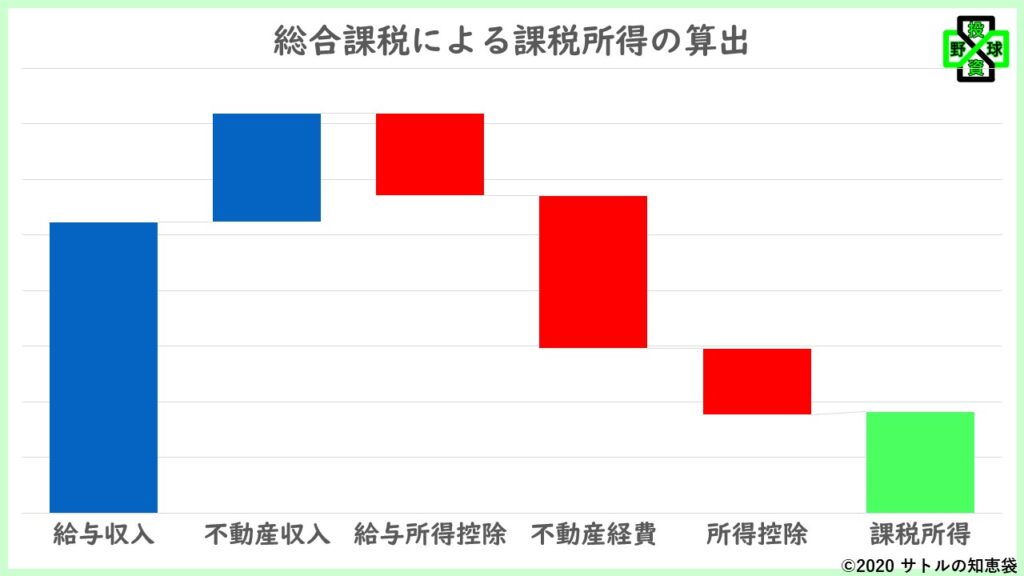

そしてこの不動産所得は、「給与所得」と合算して課税されます。

給与所得や不動産所得を合算する課税方式を「総合課税」といいます。

他にも配当所得や事業所得・雑所得などが合算できます。

不動産所得は減価償却費などの効果によりマイナス計上となるため、これを給与所得と合算することで、課税所得を押し下げることができます。

所得税や住民税はこの課税所得にかかってくるため、課税所得を押し下げることにより税金額も減らすことができるという仕組みです。

これが不動産投資による節税です。

まとめ

年収500万円程の人であれば、これら3つだけでも年間10万円以上の節税が可能です。

これらは知らなければ知らないうちに損していることであり、この記事を読んで知ることができたあなたは今日から得をするでしょう。

ここで学んだことを実践して、あなたの生活が少しでも豊かになることを願っています♪

資産運用に関するお悩みがあればサトル公式LINEから無料相談を受け付けております。

本業の傍ら完全無料のボランティアで行っていますので、すぐには返信できないかもしれませんが、誠心誠意対応させていただきます。

なお、公式LINEからの広告配信や定期配信などはありませんのでお気軽にメッセージいただければと思います。

相談者様のお悩み解決に少しでもお役に立てるよう、全力でご対応させていただきます。

![]()

コメント