こんにちは~!サトルです!

皆さんは『さくらさくプラス』という会社をご存じですか?

今回は、東証マザーズ上場の【7097 さくらさくプラス】について

事業内容や業績、今後の成長性について分析してみました!

仕事や家事で忙しい方も、これさえ読めば

『さくらさくプラス』の概要がイメージできるかと思います。

【注意】

本記事は、会社HPや有価証券報告書、各決算書、決算説明資料等をもとに2022年1月22日現在での情報を掲載しております。

実際の投資にあたっては、必ずご自身にて最新情報をご確認のうえ、自己判断・自己責任にて行ってください。

会社概要

さくらさくプラス(以下、「同社」とする)は、

東京23区を中心に 認可保育園等を運営するホールディングカンパニーです。

不動産業界出身の西尾社長が設立した会社となります。

| 会社名 | 株式会社さくらさくプラス |

| 設立年月 | 2017年8月 (株式会社ブロッサムは2009年8月設立) |

| 上場年月 | 2020年10月 |

| 上場市場 | 東証マザーズ(新市場区分:グロース市場) |

| 事業内容 | 子ども・子育て支援事業 |

| 従業員数 | 1,380名 |

| 代表者の役職氏名 | 代表取締役社長 西尾 義隆 |

| 本店の所在地 | 東京都 |

| HPリンク | https://www.sakurasakuplus.jp/ |

| 関連子会社 | 株式会社くらさくみらい(100%子会社) 株式会社さくらさくパワーズ (100%子会社) 株式会社あかるいみらいアセット(持分法適用関連会社) Hana TED.,JSC (持分法適用関連会社) 株式会社みらいパレット(80%子会社) 株式会社VAMOS (100%子会社) 株式会社みんなのみらい(95%子会社) |

| 監査法人 | 東海会計社 |

事業内容

同社は2022年7月期より、

これまでの「保育事業」から「子ども・子育て支援事業」へ事業拡大させています。

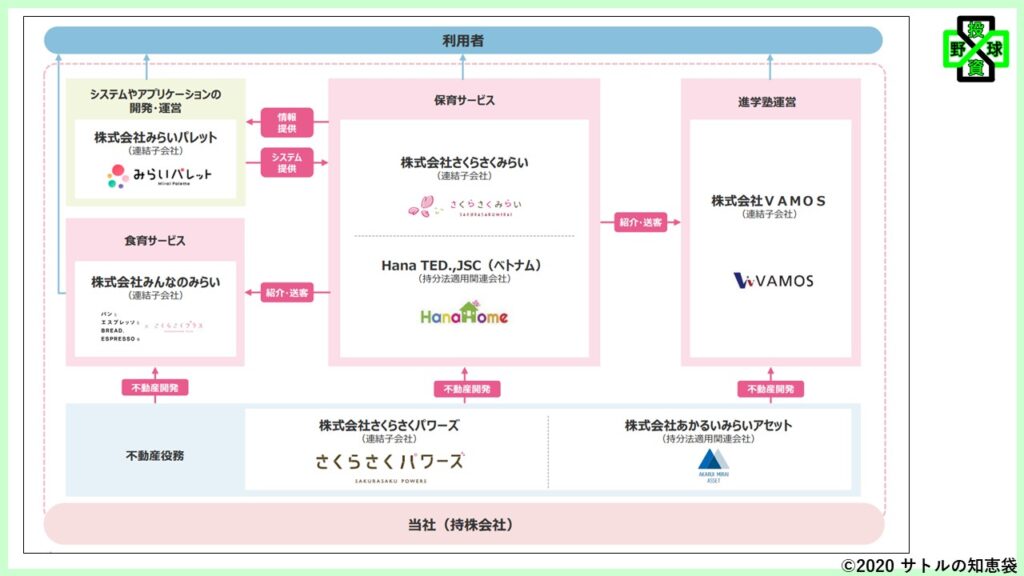

さくらさくプラスの事業概要

同社は、上図の通り複数の連結子会社を持つ持株会社となっており、

それぞれの子会社が提供するサービスは以下の通りです。

| さくらさくみらい | 東京都内の認可保育所を中心とした保育所運営 |

| Hana TED.,JSC | ベトナムにおける保育所運営 |

| みらいパレット | 保育のICT化を進めるシステム・アプリ開発、運営 |

| みんなのみらい | パンとエスプレッソとブレッドを提供する食育サービス |

| VAMOS | 中学受験対策を中心とした学習塾運営 |

| さくらさくパワーズ | 保育事業用の不動産開発や、仲介・管理 |

| あかるいみらいアセット | 保育園特化型の不動産の管理、コンサルティング、ファンド運営 |

さくらさくプラスのこれまでの推移

同社は、上図に示す通り、

創業以来着実に運営施設数を増加させてきています。

保育士についても、以下取り組みにより確実に確保されています。

・社内研修や、ノウハウをまとめた「保育BOOK」の活用

・年2回の個別面談など、手厚い本部サポート体制

・残業時間の削減(月平均6.5時間以内)

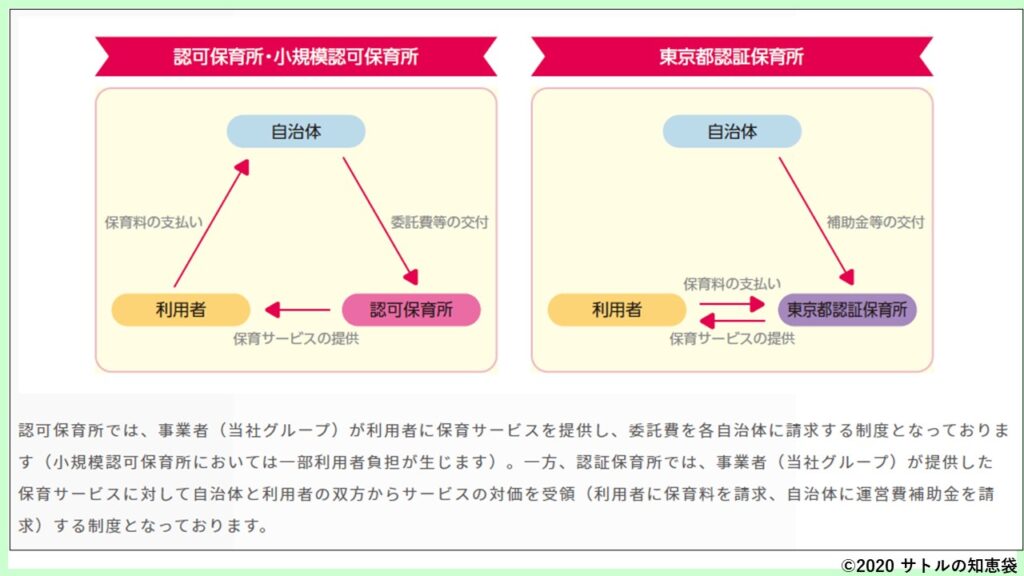

さくらさくプラスの収益構造

同社の運営する保育所は、98%が認可保育所となっています。

このため、主な収益源は、国や自治体からの委託費や各種補助金となります。

委託費や運営補助金は、年間を通して売上高に計上されています。

一方、保育所の新規開設に係る補助金は施設の開設時期に影響されるため、

開業準備費用が先行的に発生し、その後施設開設に係る補助金収入が計上されます。

同社は4月の保育所開設が中心となっているため、

1Q~3Qに開業準備費が先行し、3Qに補助金がまとめて計上される傾向があります。

なお、開業準備費および施設開設に係る補助金は、それぞれ営業外費用と営業外収益にて計上されています。

さくらさくプラスの強み・戦略

同社は、『東京都』の『認可保育所』にフォーカスした保育所運営を行っております。

これは、

全国的に待機児童が発生する中でもその比率は東京都が高いことや、

東京都の補助金が充実していることに着目されたものです。

同社の強みは他にも以下を挙げられています。

- 保育所の立地の良さ(約95%が駅から徒歩10分以内)

- 不動産開発力

- 保育の質(保育指針策定、研修、本部サポート)

- これまでの安定運営実績

さくらさくパワーズの不動産開発力により、駅徒歩10分以内の立地を実現しており、

これは保育士の確保にも貢献しています。

また、これまでの安定した運営実績が、今後の新規開設時の認可にも優位性をもたらすものとされています。

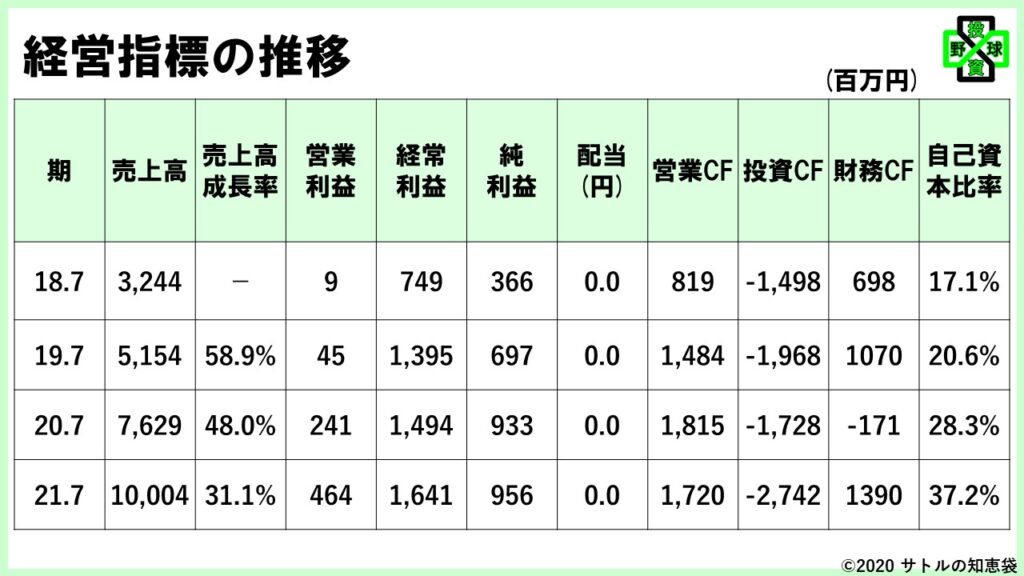

さくらさくプラスの経営指標

同社の売上高は、運営保育所数を見てもわかるとおり堅調に増加しています。

2022年7月期も11施設を新規開園予定であり、23.5%の増収予想となっています。

同社は、収益となる国・自治体からの補助金収入の一部を営業外収益に計上しています。

このため、営業利益よりも経常利益が大きくなっています。

また2021年7月期には、「株式会社VAMOS」の連結子会社化により、

投資活動によるキャッシュ・フローに△117,614千円が計上されております。

財務状況について見てみると、

2020年7月期の内部留保分の利益が約10億円と、

新株発行により約5億円を増資したことにより、

自己資本比率は37.2%まで上昇しております。

- 2020年10月 公募増資 350,000株

- 2020年11月 第三者割当増資 101,600株

- 2020年通期 新株予約権の行使 89,400株

なお、2021年7月期末時点での株式の状況は以下の通りです。

| 発行可能株式総数 | 12,000,000株 |

| 発行済株式 | 4,321,000株 |

| 新株予約権の目的株式 | ※482,400株 |

※発行済株式総数の11.2%相当。新株予約権の行使期間は2019年10月17日~2027年10月16日。

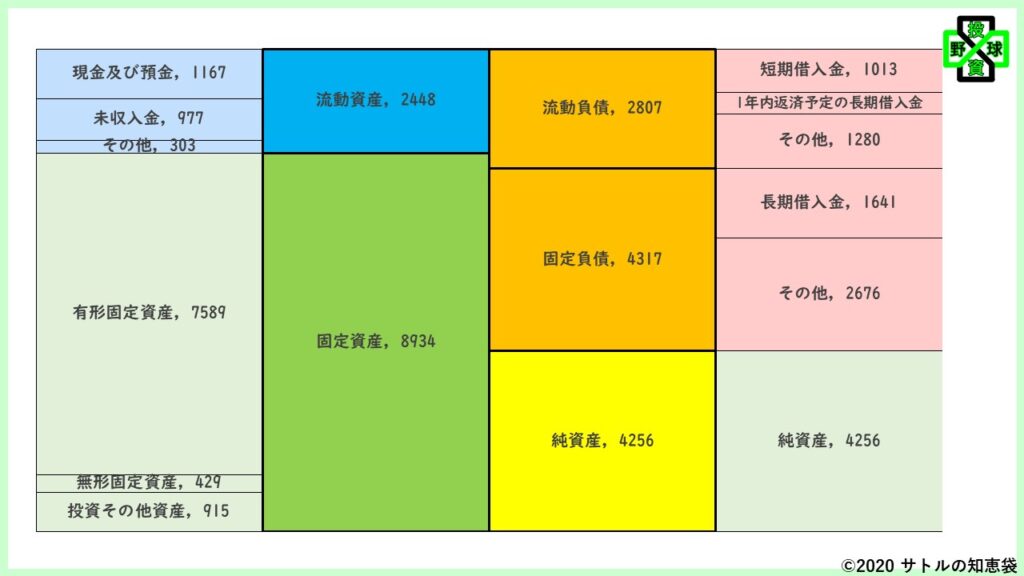

さくらさくプラスの財務諸表

2021年7月期 連結貸借対照表(B/S)

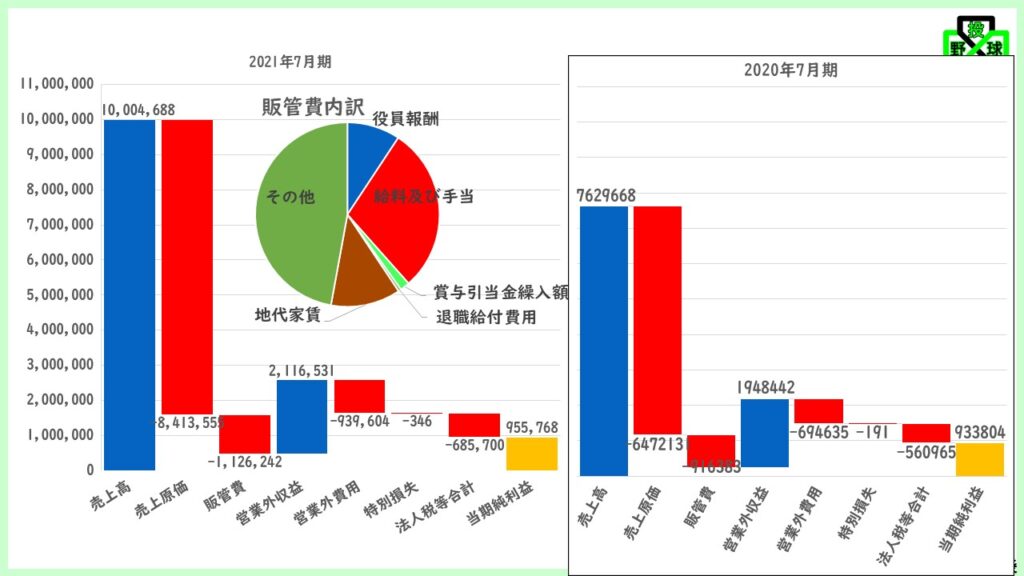

2021年7月期 連結損益計算書(P/L)

売上高は、主に保育所運営に係る委託費や補助金収入と思われます。

保育所の新規開設に伴う開設準備費は営業外費用に計上され、

施設開設に係る補助金収入 は営業外収益に計上されています。

さくらさくプラスの成長性

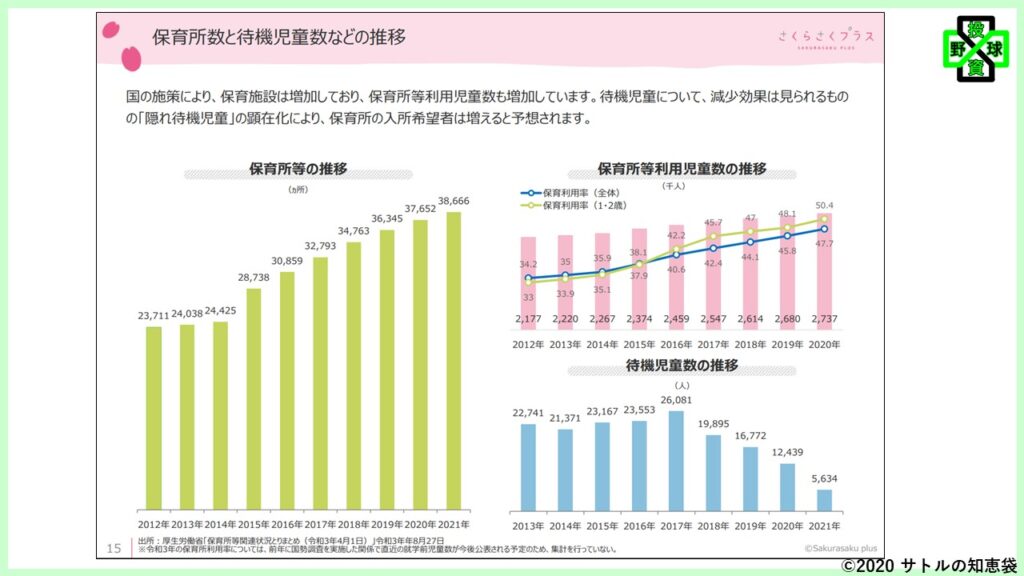

保育業界の市場環境

これまで、待機児童解消に向けて政府主導の取り組みが進められてきました。

その結果、上図に示される通り、保育施設数は年々増加し、

待機児童数の減少を実現しております。

ただし、共働き世帯の増加や女性の就業率上昇などにより、

保育所等利用率も年々上昇しており、

今後、隠れ待機児童が顕在化してくることが想定されております。

実際に政府施策としても、2020年12月に「新子育て安心プラン」が打ち出されており、

2024年度までに14万人分の保育の受け皿を整備する方針となっています。

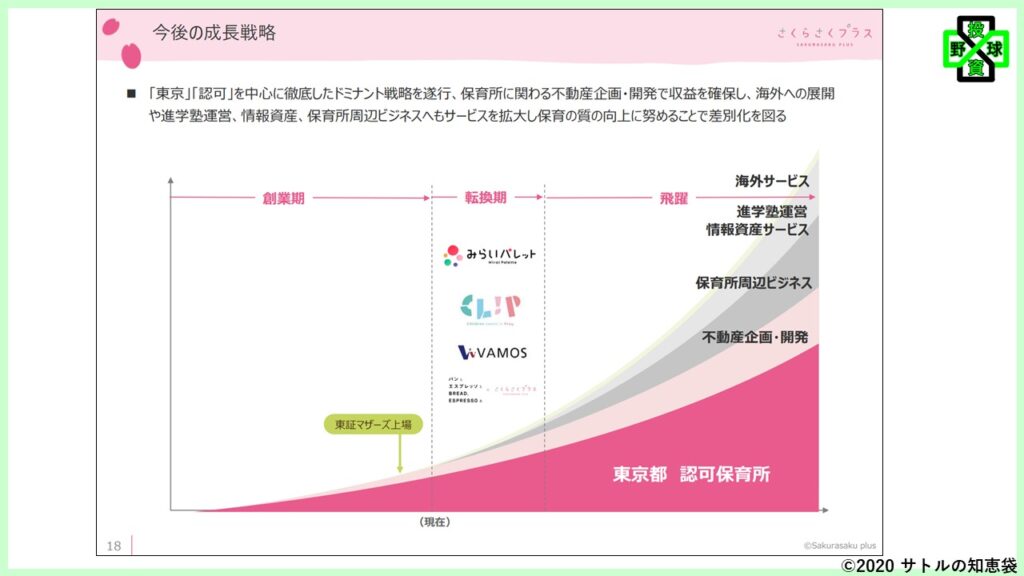

さくらさくプラスの成長戦略

同社は、現状を「転換期」と位置付けており、

保育所運営に係る子育て支援の新サービス拡大により、グループ成長を図っています。

さくらさくプラスの配当政策

同社はこれまで無配を継続していましたが、

2022年7月期より、年間配当10円(配当性向4.0%程度)を予定しております。

中長期的には配当性向20%を目指す方針です。

さくらさくプラスの事業等の主要リスク

同社は事業に係る主要なリスクを以下のとおり想定しています。

- 人材確保及び育成に関するリスク

- 国及び地方自治体の政策に関するリスク

- 少子化の進行や待機児童の減少に関するリスク

- 法的規制等に関するリスク

- 保育所における事故発生に関するリスク

- 個人情報の管理に関するリスク

- 自然災害・感染症等に関するリスク

- 認可取り消しに関するリスク

- 共同創業者への依存に関するリスク

- 認可保育所の開設に関するリスク

- 業績の季節的変動に関するリスク

- 新規に保育所を開設した場合の経営成績への影響に関するリスク

- 固定資産の減損に関するリスク

- 資金調達に関するリスク

- 新株予約権の行使による株式価値の希薄化に関するリスク

- 配当政策について

- 繰越欠損金の解消による影響等について

詳細は有価証券報告書にてご確認いただければと思います。

まとめ

いかがだったでしょうか?

政府の待機児童解消の取り組みを背景に、

着実に保育施設を開設させ、売上成長を実現させてきたさくらさくプラス。

表面上の待機児童がほぼ解消されつつある今般において、

隠れ待機児童がどれだけ表面化してくるのかに注視していきたいところです。

また、厚生労働省内に2023年から新たに設置される「こども家庭庁」の動きについてもウォッチが必要ですね。

最後に

投資は自己責任でお願いします

この記事は特定の銘柄を推奨するものではありません。

また、記事作成日時点での情報であり、最新情報ではない場合がございます。

実際の投資にあたっては、必ずご自身で最新の情報を確認し、自己判断・自己責任の下、行ってください。

著作権について

本記事の内容は、

企業のWEBページや決算資料、有価証券報告書などから

著者が独自に分析し、まとめたものです。

当ブログで掲載している文章や画像などにつきましては、無断転載することを禁止いたします。 なお、当ブログは著作権や肖像権の侵害を目的としたものではありませんが、万一著作権や肖像権に関して問題がございましたら、お問い合わせフォームよりご連絡ください。

迅速に対応させていただきます。

コメント