こんにちは~!サトルです!

皆さんは所得税や住民税を

今年いくら支払ったか分かりますか?

突然ですが、

皆さんはこんな経験ありませんか?

(新入社員の時、上司から)

『これ、年末調整の書類ね。

よく分からないかもしれんが、

新入社員は特にないと思うから

とりあえず印鑑だけ押して出してくれ』

(突然知らない番号の電話で)

『年収の高い方にお電話してます~。

不動産を持つと節税になりますよ~!』

今回は

こんな場面で損のない選択ができるよう

所得税と住民税の計算方法を

分かりやすく解説していきます!

お金のことは

細かく説明すると複雑なので

今回は大雑把に正確に理解しましょう!

結論:所得税と住民税は「儲け」にかかる!

サトルは結論から言っちゃうタイプです(;^ω^)

見出しのとおり、

所得税と住民税というのは

皆さんの「儲け」にだけ

かかってきます。

決して収入全体ではありません。

「儲け」のことを『課税所得』と言います。

では、

『儲け』とは何なのか分かりますか?

「儲け」とは何か?

「儲け」とは、

収入全体から次の金額を差し引いたものです。

- 働くために必要なお金

- 生きるために最低限必要なお金

- 日本を豊かにするためのお金

要は、

最低限度の水準で生活するためのお金からは税金は取らない

ということです。

また、

国の政策に協力してくれるお金からも

税金を取らないようにすることで、

政策を加速させ国を豊かにする狙いです。

(その政策で本当に豊かになるかは・・・。)

したがって、

しっかり働くためのお金と、

最低限の生活を確保するためのお金と、

政策に協力するためのお金

を除いたお金が「儲け」になります。

これを専門用語で言い換えると、

- 働くためのお金:給与所得控除

- 生活、政策のためのお金:所得控除

- 控除とは、「差し引く」こと。

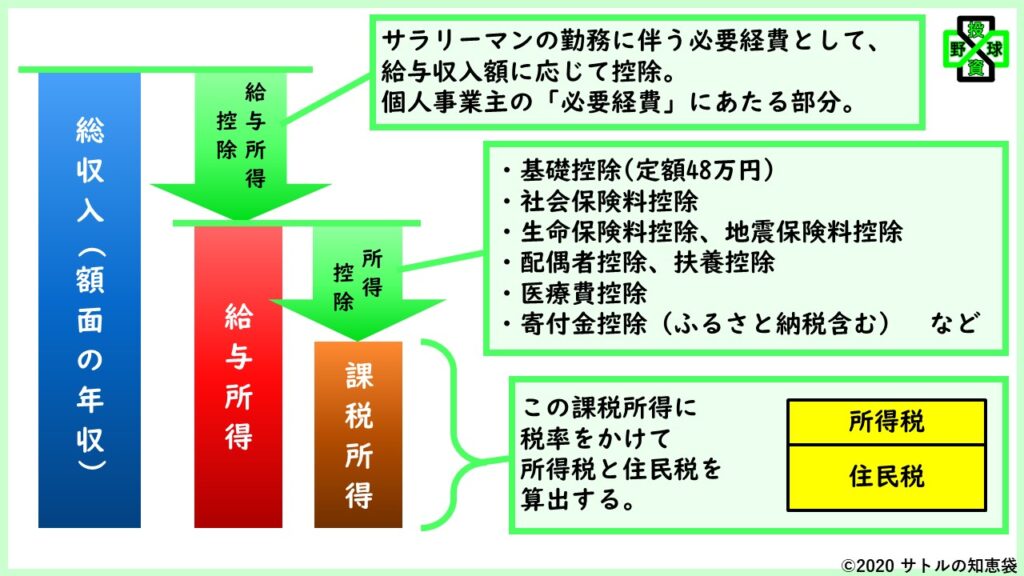

給与所得と課税所得

少し詳しく見ていきます。

所得税と住民税は、

上図の「課税所得」に、

特定の税率を掛け算して決められています。

この「課税所得」が

前段で説明した「儲け」でしたね。

そして、

総収入から差し引かれている(控除されている)

お金が「給与所得控除」であり、

働くためのお金(=経費)でした。

この給与所得控除は、

総収入の大きさによって金額が変わりますが、

ここでは説明は省略します。

そして、

「所得控除」が最低限の生活費でした。

基礎控除額はほとんどの人

(年収2400万円以下)が48万円です。

要は、

一ヶ月4万円が最低水準の暮らしということです。

言い換えれば、

それ以上の暮らしは贅沢ですかね(;^ω^)

贅沢するためのお金には

税金をかけられる

と覚えれば良いかと思います。

年末調整や確定申告はなぜ必要か?

それでは、

年末調整や確定申告はなぜ必要なのでしょうか?

それは、

税金をしっかり納めるためであり、

逆に

納めすぎた税金を返してもらうためです。

所得税と住民税の支払いタイミングの違い

「税金を納めすぎるってなんだよ」

って思いませんか?

会社の総務が計算を間違ったんでしょうか?

まあ、

人間なんでそんなこともあるかも

しれませんが、そうではないですよね(;^ω^)

例えば、

2021年の「課税所得」(=儲け)が確定するのは

2021年が終わった後です。当然ですよね。

しかし、

その「課税所得」を基に計算するはずの

所得税は、2021年の課税所得が確定する前に

2021年の所得税を決めちゃうんです。

そして、

給料天引きで徴収されます。

そうすると何が起こるか。

もう分かりますよね?

2021年が終わって課税所得の

正しい金額が確定した時に、

税金を払いすぎていたり、

逆に足りなかったりします。

これを計算するための行為が

年末調整や確定申告というわけです。

逆に、住民税は、

2021年の課税所得が確定した後で、

2021年分の住民税は2022年に支払う

ことになっています。

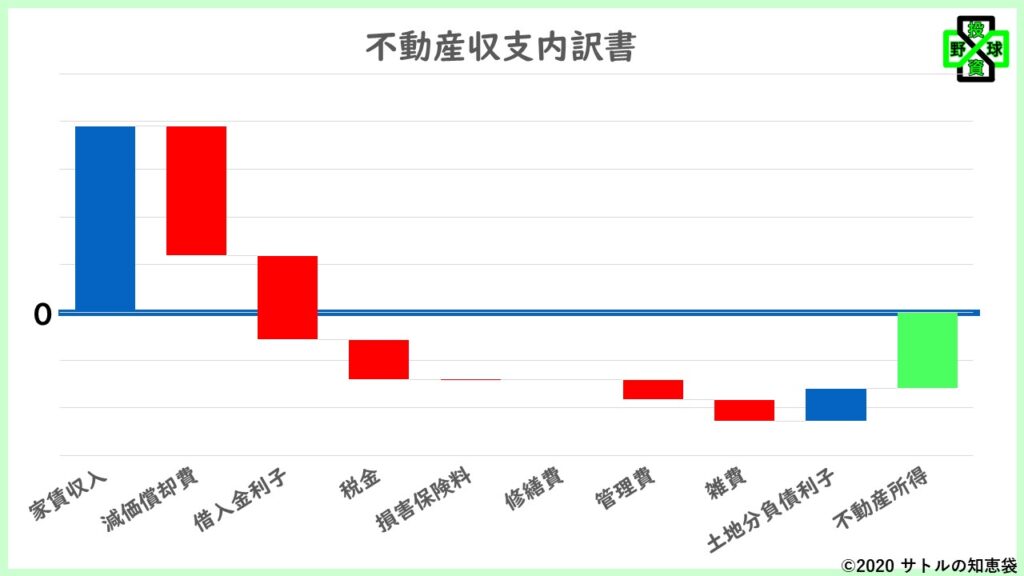

不動産投資で赤字がある場合の確定申告

よく、

「節税のために不動産投資いいですよ~」

という営業電話がかかってきます。

本当に節税になるんでしょうか?

上図を見てください。

家賃収入から様々な経費を差し引いた結果、

不動産投資の儲け(=不動産所得)は

マイナスになっていますね。

それぞれの経費について細かい説明は省きます。

ただ、

これは財布の中が本当に赤字になったわけではありません。

「減価償却費」というものは、

『建物が歳を取ると価値も下がるよね』

という概念を数字にしたものであり、

実際にお金が出ていったわけではないのですが、

経費として差し引いています。

したがって、

不動産投資だけのお金の動きだと、

プラマイゼロか、若干のプラスとか

若干のマイナスであったとしても、

税金の計算上は、赤字ということにできます。

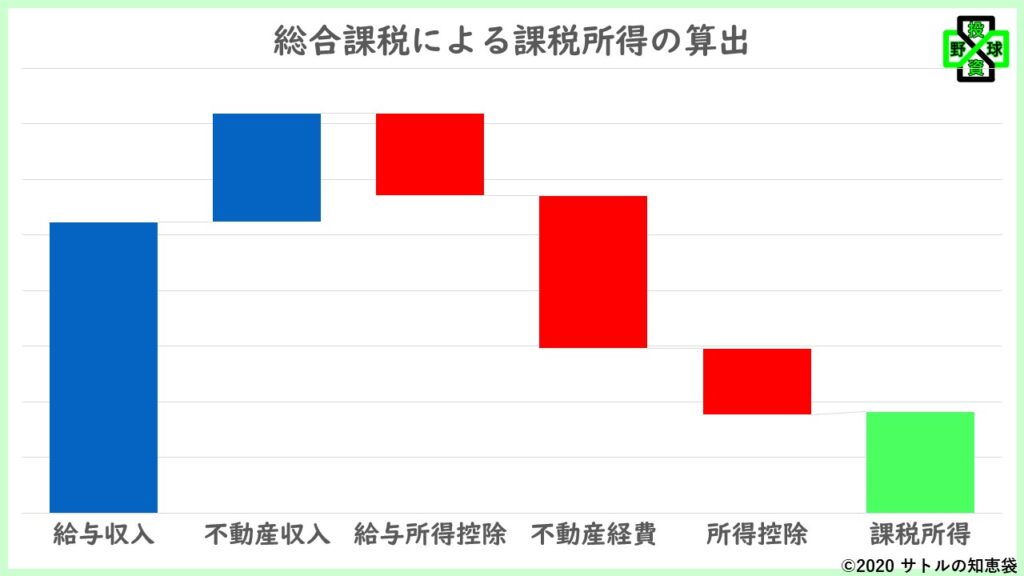

そして、

不動産投資の赤字は、

給与収入と合算することができます。

そうするとどうなるか。

不動産の赤字分が課税所得を圧迫し、

給与収入だけで計算した時の課税所得より

課税所得を少なくすることができます。

所得税や住民税は

この課税所得に税率を掛けたものなので、

課税所得が小さくなれば

税金も安くなるのです。

これが不動産投資を行うことで

節税になるという仕組みです。

したがって、

利回りの高い不動産をもっていて、

税金の計算上もプラスになる物件であれば、

確定申告によって不足分の税金を

追加で納税しなくてはなりません。

サラリーマンが節税するためには

さて、

ここまでの説明で、税金の計算方法が分かりましたね。

それでは最後に、

サラリーマンが節税できる方法を説明します。

(節税であって、脱税は絶対にダメです。)

税金を安くするためには、

課税所得を小さくするといいんでしたね。

課税所得を小さくするためには、

控除額を大きくする必要があります。

しかし、

「給与所得控除」は、

収入の大きさによって金額が決められている

ため、ここを大きくすることはできません。

そうなると、

着目するのは「所得控除」です。

税金を無駄に支払わないために、

以下についてチェックしてみましょう。

- 生命保険や地震保険は漏れなく申告しているか?

- 大きな医療費がかかったときに申告しているか?

- 扶養に入れるのに入っていない人はいないか?

- ふるさと納税は上限まで使ったか?

- 住宅ローン減税は申告したか?

このうち、

医療費控除とふるさと納税の寄付金控除

については、年末調整での対応ができないため、

確定申告や、ワンストップ特例制度での申告が必要です。

まとめ

最後におさらいです。

これであなたも、税金で損をなくしましょう!

- 所得税と住民税は「儲け」=「課税所得」にかかる

- 「課税所得」は、収入全体から労働と生活に最低限必要なお金を差し引いた(控除した)もの

- 控除の額を正しく漏れなく申告することで、払い過ぎた税金を返してもらえる可能性がある

- 不動産投資で見かけ上の赤字にできれば、税金を減らすことができる

コメント