2019年のコロナショックを機に、資産運用(=投資)を始める人が増えました。

あなたは「なぜ」資産運用を始めましたか?

そして、「いつ」までに「いくら」の資産を築きたいのですか?

これらが明確でないと、次のようなことになってしまいます。

- 株価や地価の上下に一喜一憂して落ち着かない

- 株価下落時に投資を辞めてしまう

- いくら投資すべきか分からない

- どの投資商品がいいか分からない

- どこまでリスクをとるべきか分からない

この記事を読むことでこれらを解決し、自分に最適な資産運用プランを立てることができます。

【この記事で分かること】

- 国民年金保険料の支払額と受給額

- 国民健康保険の支払額

- リタイヤまでの資産運用戦略

- リタイヤ後の資産運用戦略

このブログでは、時間を味方につけることでリスクを抑えた資産運用戦略を紹介しています。

📝こんな方におすすめ!

- なんとなく資産運用を始めた方

- 資産運用を始める方

- 貯金しかしていない方

資産運用プランを立てる目的

目的もなく「資産運用した方がいいから」と思って始めてしまうと、今後の長い人生において不確実なイベントや景気変動にその都度振り回されてしまうことになりかねません。

また、必要以上にリスクを取って損してしまったり、必要以上に投資にお金を回して今の生活が苦しくなってしまったりということも考えられます。

老後の生活までをしっかり見据えて長期的戦略を考えることで、時間を味方にリスクを抑えた無理のない資産運用に取り組みましょう!

「今」も「未来」も豊かに暮らすためにしっかり考えて戦略を立てよう!

資産運用プランのパターン例示

まずは資産運用にどんな可能性があるのかを知ることが大切です。

ここでは、次の3つのパターンを紹介します。

- パターン① 老後資金確保プラン

- パターン② 50歳早期退職プラン

- パターン③ 40歳セミリタイヤプラン

大学卒業後に就職した単身男性を想定しています!

これらを応用してあなたオリジナルの資産運用プランを立てていきましょう。

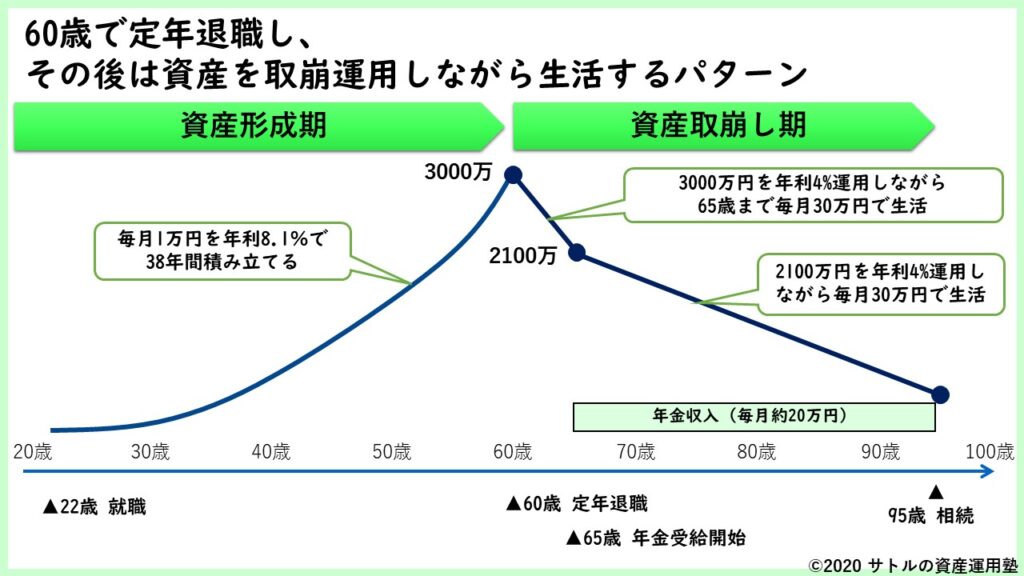

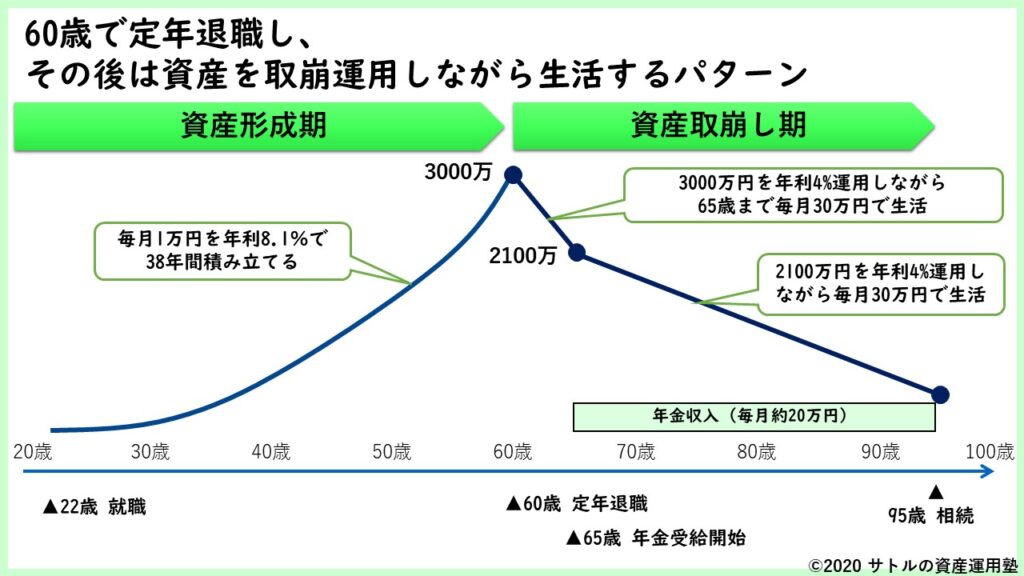

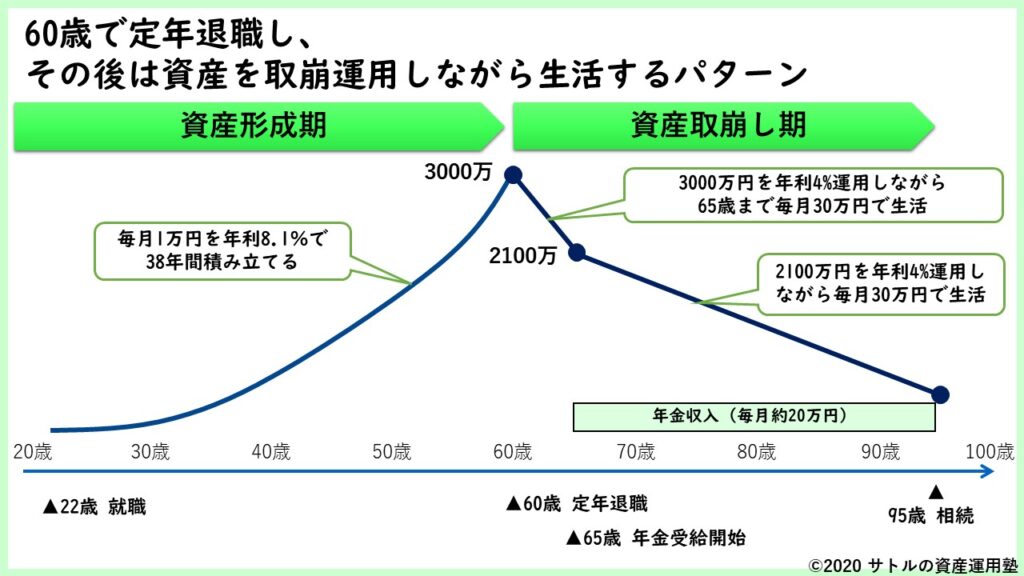

パターン①老後資金確保プラン

パターン①の前提条件は次のとおりです。

- 60歳で定年退職

- 老後の生活費は30万円を想定

- 65歳から年金受給

- 95歳まで長生きする

- ~60歳資産形成期

年利8.1%の投資信託商品に毎月1万円積立

- 60歳定年退職

資産3000万円到達

投資信託から年利4%債券に乗り換え - ~65歳資産取崩し期①

生活費30万円を資産元本から取り崩しながら運用

- 65歳年金受給開始

毎月20万円の年金受給開始

資産元本残高の2100万円を年利4%債券で運用継続 - ~95歳資産取崩し期②

生活費30万円-年金20万円=差額10万円を

資産元本から取り崩しながら運用 - 95歳相続

残った資産を相続

このプランなら毎月1万円の積み立てだから、誰でもできそうですね!

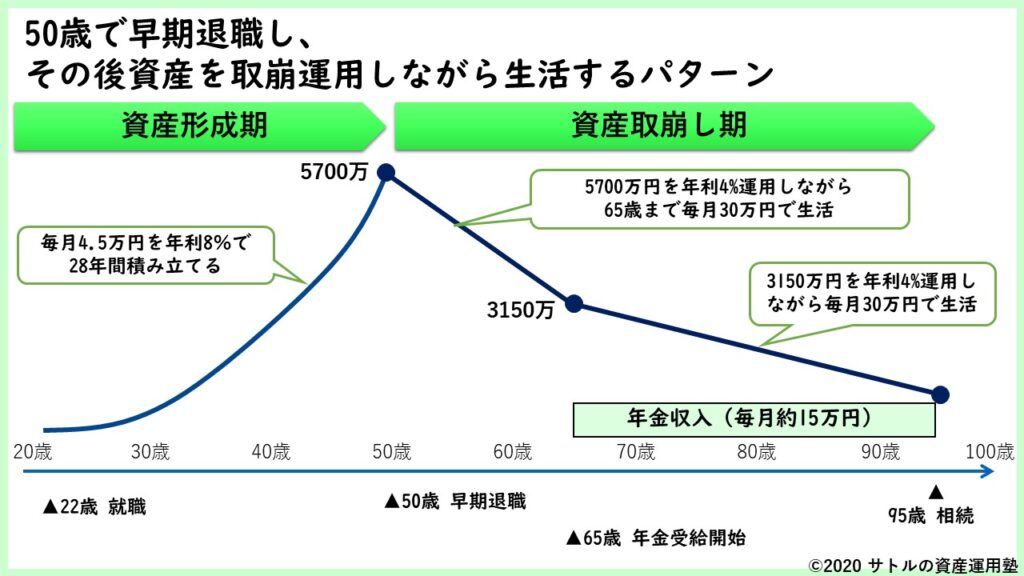

パターン②50歳早期退職プラン

次のパターンは、少し積極的に資産運用して50歳での早期退職を目指すプランです。

【前提条件】

- 50歳で早期退職

- 退職後の生活費は30万円を想定

- 65歳から年金受給

- 95歳まで長生きする

- ~50歳資産形成期

年利8%の投資信託商品に毎月4.5万円積立

- 50歳早期退職

資産5700万円到達

投資信託から年利4%債券に乗り換え - ~65歳資産取崩し期①

生活費30万円を資産元本から取り崩しながら運用

- 65歳年金受給開始

毎月15万円の年金受給開始

資産元本残高の3150万円を年利4%債券で運用継続 - ~95歳資産取崩し期②

生活費30万円-年金15万円=差額15万円を

資産元本から取り崩しながら運用 - 95歳相続

残った資産を相続

少し頑張って毎月4.5万円積み立てれば、50歳で早期退職できそうですね!

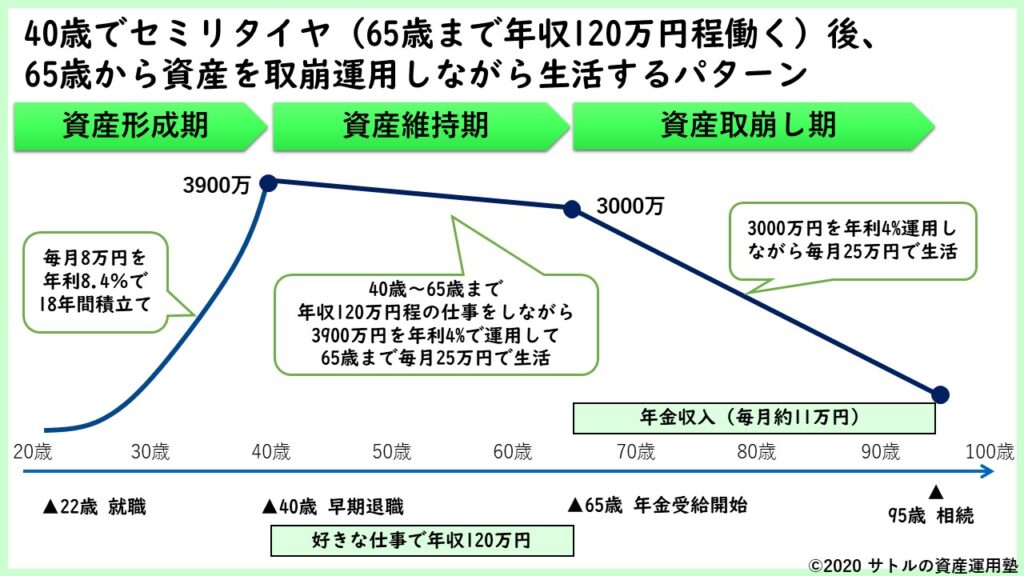

パターン③40歳セミリタイヤプラン

次のパターンは、40歳で正社員を辞め、その後は好きな仕事で年収120万円程度を稼ぎながら生活するプランです。

【前提条件】

- 40歳で正社員を早期退職

- 退職後は年収120万円程度を稼ぐ

- 退職後の生活費は25万円を想定

- 65歳から年金受給

- 95歳まで長生きする

- ~40歳資産形成期

年利8.4%の投資信託商品に毎月8万円積立

- 40歳早期退職

資産3900万円到達

投資信託から年利4%債券に乗り換え - ~65歳資産維持期

年収120万円程度の労働収入を得る

生活費を25万円に抑える

収入と支出の差額を資産元本から取り崩しながら運用 - 65歳年金受給開始

毎月11万円の年金受給開始

資産元本残高の3000万円を年利4%債券で運用継続 - ~95歳資産取崩し期

生活費25万円-年金11万円=差額14万円を

資産元本から取り崩しながら運用 - 95歳相続

残った資産を相続

頑張って毎月8万円を積み立てたり、退職後も少し働いたり、生活費を25万円に抑えたりすることで、40歳という若さでの早期退職もできそうですね!

この3パターンのように、あなたの目標によって、とるべきリスクや積立額が変わってきます。

長期的な戦略を持って自分に必要な資産運用に取り組むことが大切です。

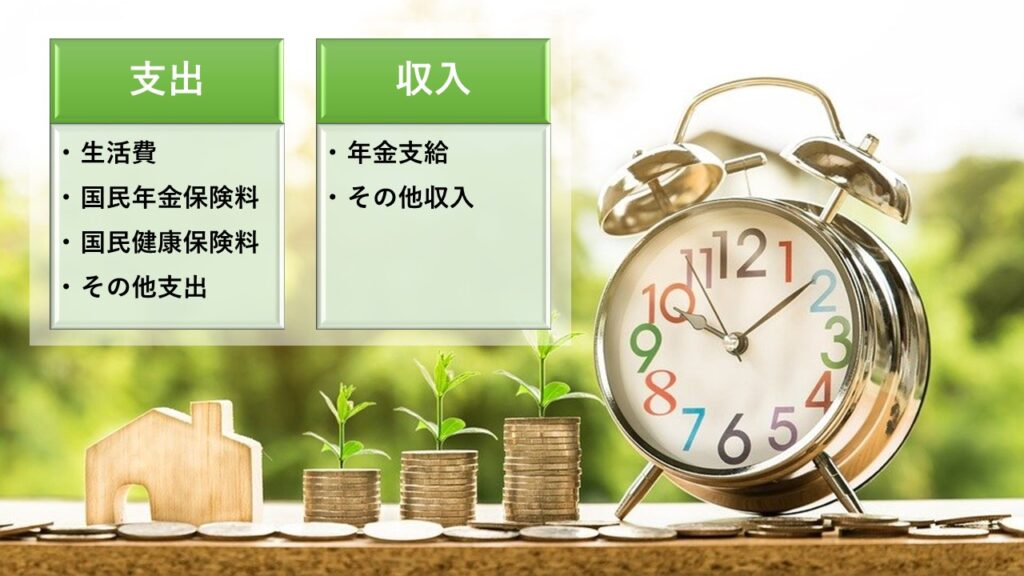

リタイヤ後の収支を試算する

ここからは、資産運用プランを立てる上での前準備を行っていきましょう。

資産運用のプランを練るうえで重要なのが、リタイヤ後の収入と支出のバランスです。

収入が少ないにも関わらず余裕のある暮らしで多くの生活費が必要なのであれば、リタイヤまでにそれに必要な資産を築いておく必要があります。

ここでは、リタイヤ後に必ず必要になる『国民健康保険』と『国民年金保険』について見ていきましょう!

国民年金保険

「年金」の正式名称は『年金保険』です。

年金って長生きに対する『保険』なんです。

その『年金保険』には、①国民年金と②厚生年金があります。

| ①国民年金 | 国民全員が強制加入の公的年金制度。毎月定額を全額本人負担。 |

| ②厚生年金 | 会社員が加入する公的年金制度。会社が半額負担(=労使折半)。 |

ここでは①国民年金の保険料額と年金受給額をチェックしましょう!

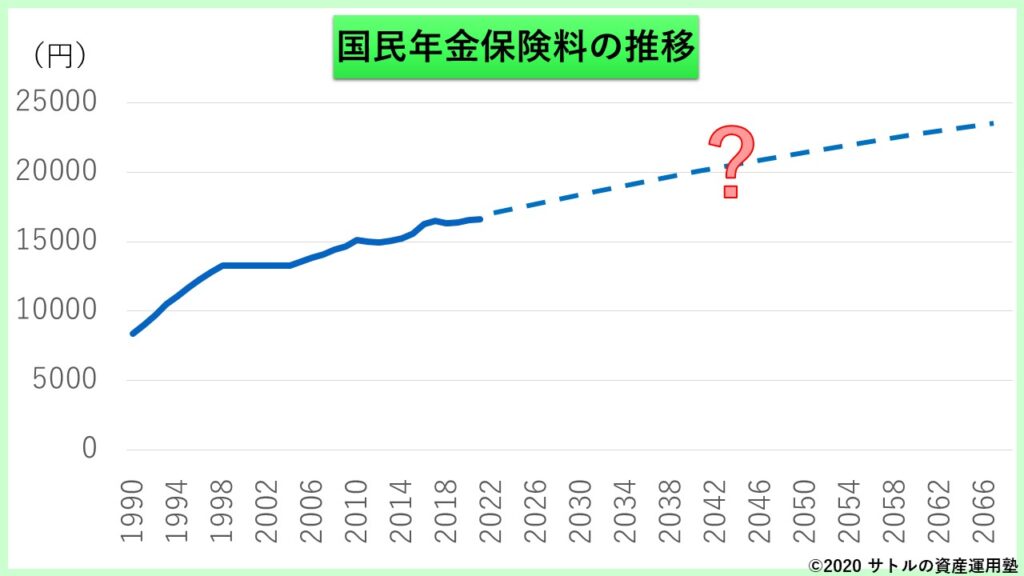

国民年金保険料の納付

国民年金保険料は会社員を辞めた後でも全員が納付する必要があります。(一部免除規定あり)

令和3年時点で年間20万円程度の支払いになりますので、

リタイヤ後の支出としてしっかり把握しておきましょう。

年金保険料は毎年更新され、その年の保険料は日本年金機構HPにて確認できます。

また、年金保険料は年々高くなっています。

これまでの保険料の変遷についても、日本年金機構HPにて確認可能です。

自分のリタイヤ後にいくらになっているかを想定することも大切ですね!

年金保険の受給

年金受給は基本的に65歳からとなっています。

年金受給額は、年金保険料の納付実績によって変動するため、自分がいくら貰えるかはシミュレーションサイトにて試算してみましょう。

【ざっくり知りたい方】

・三井住友銀行の年金試算シミュレーション

【納付実績も踏まえて正確に知りたい方】

・日本年金機構HPねんきんネット

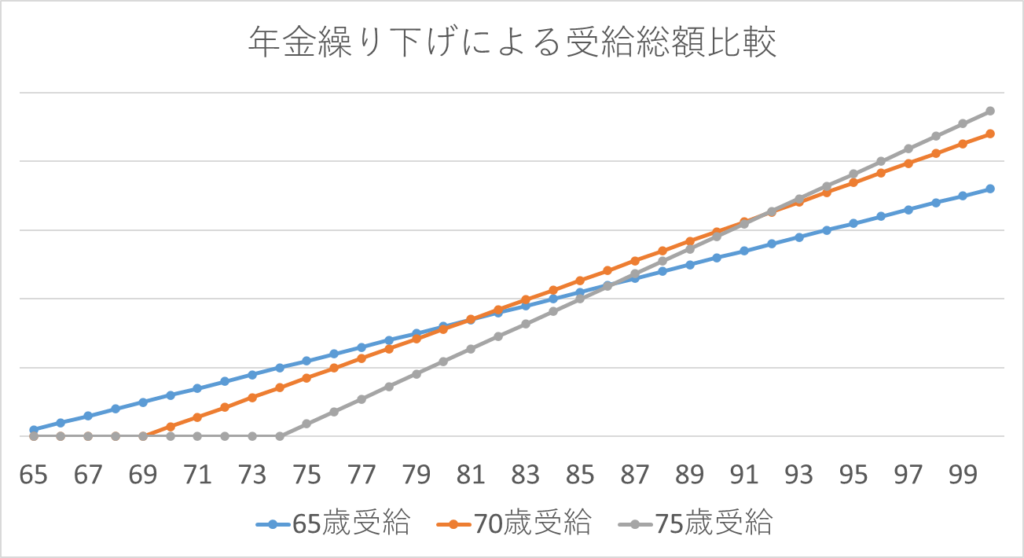

また、年金は繰り下げ受給も可能です。

受給開始年齢を繰り下げることにより、毎月の受給額は増額されますが、受給総額で考えると長生しないとメリットはありません。

下のグラフを見てください。

これは、65歳から受給した場合の受給総額と、繰り下げ受給した場合の受給総額を示したグラフです。

繰り下げ受給により毎月の年金受給額がアップしても、受給総額で見るとある程度長生きしないと逆転しないことが分かります。

国民健康保険

次に健康保険を見ていきます。

健康保険には次の3種類があり、リタイヤ後は②国民健康保険または③後期高齢者医療制度に加入することになります。

| ①健康保険 | 会社員と被扶養者が加入。保険料は会社も半額程度負担。 |

| ②国民健康保険 | 自営業者や退職者などが加入。保険料は全額自己負担。 |

| ③後期高齢者医療制度 | 75歳以上が加入(例外あり)。保険料は全額自己負担。 |

国民健康保険料は所得や自治体によって異なるため、大まかな保険料は全国平均などで確認しておきましょう。

後期高齢者医療制度の保険料も自治体により異なりますが、令和2・3年度の全国平均は月額6,397円です。

【国民健康保険】

・https://5kuho.com/meyasu/

【後期高齢者医療制度】

・https://www.mhlw.go.jp/stf/newpage_10884.html

その他生活費

リタイヤ後の収支を想定するために、ここまでに年金と健康保険を見てきました。

ここでは、支出として一番大きい『生活費』を考えます。

生活費は人によって様々で、生活レベルによっても異なります。

自分の今の生活費から、リタイヤ後の生活を想定しましょう。

リタイヤ後の生活費を抑えることで、より少ない資金で早期にリタイヤできることも覚えておきましょう!

これらをざっくり計算し、毎月いくら必要になるのか想定しましょう。

参考として、生活保険文化センターの「生活保障に関する調査(令和元年度)」では、老齢夫婦2人での生活費平均は次の結果が出ています。

夫婦2人の老後の最低日常生活費は月額22.1万円、ゆとりある老後生活費は月額36.1万円

https://www.jili.or.jp/research/report/chousa10th.html

リタイヤ後の収支を計算する

ここまでで、リタイヤ後の支出と収入が大まかに想定できたと思います。

ここでは、ライフステージごとの収支を計算しましょう。

【リタイヤ~60歳まで】

| 支出 | 生活費+国民健康保険料+国民年金保険料 |

| 収入 | なし |

【60歳~年金受給開始まで】

| 支出 | 生活費+国民健康保険料 |

| 収入 | なし |

【年金受給開始~】

| 支出 | 生活費+国民健康保険料(後期高齢者医療制度保険料) |

| 収入 | 年金 |

資産運用のプランを考える

ここまでで、リタイヤ後の収支が計算できましたので、いよいよ資産運用のプランを考えていきます。

資産運用のプランは、人生を終えるところから逆算していきながら計画していきます。

ここでは、記事冒頭で紹介した【パターン①老後資金確保プラン】を例に解説してきます。

この例では、95歳の相続から資産取崩し期➡資産形成期の順でプランを考えていきます。

資産運用全体の流れ

まず、資産運用の長期プランを考える上で知っておくべきことは、ライフステージごとに資産運用の投資対象が変わるということです。

バリバリ現役で労働収入があるときには、一定のリスクを取りながらある程度のリターンを狙えます。

一方で、リタイヤ後にはまとまった収入に頼れなくなるため、元本が減ることのない元本保証タイプの投資商品にシフトすることがオススメです。

一般的には、若い人ほどリスクを取ってより高いリターンを狙えると考えられます。

【資産形成期】

・労働+資産運用でとにかく資産を積み上げる

・ある程度のリスクをとってより高いリターンを狙う

・ライフステージごとにリスクリターンを考えて運用する

【資産維持期】

・労働+資産運用で資産を維持しながら生活

・資産を減らさないために元本保証の運用(債券など)

【資産取崩し期】

・資産運用の運用益を得ながらも、資産元本を取崩しながら生活

・人生が終わる時までにある程度の資産を使い切る

相続

ここから、いよいよ資産運用プランを考えていきましょう。

まずは『相続』です。

人生が終わるときに資産を残していると相続することになります。

この時、たくさん残しすぎても相続税として国に徴収されてしまいます。

ざっくり3600万円以上で相続税が発生すると覚えておきましょう。

したがって、自分が何歳まで長生きするのかを想定し、それまでに3600万円以下まで使い切るように計画するとOKです。

相続税は3600万円以上の相続に適用される

資産取崩し期

ここでは、95歳まで長生きすることを想定し、相続する資産はほとんど残さない前提で資産取崩し期のプランを立案します。

まずは、年金受給期間である65歳~95歳までを考えます。

シミュレーションサイトは以下がオススメです。

このシミュレーション結果は、

➡運用資金元本は65歳の時に2100万円必要

となりました。

次に、定年退職から年金受給開始するまでの60歳~65歳を考えます。

このシミュレーション結果は、

➡運用資金元本は60歳の時に3000万円必要

となりました。

したがってこのパターンでは、定年退職する60歳までに3000万円の資産を形成する必要があるということになります。

資産形成期

引続き、60歳定年退職までに3000万円を作るプランを考えます。

ここでは、22歳の新卒採用の年から計画的に資産運用することを想定します。

このシミュレーション結果は、

➡毎月1万円の積み立てが必要

となります。

ちなみに、毎月1万円をただ貯金だけしていた場合、38年後は456万円にしかなりません。

毎月1万円であれば、今の生活も十分に楽しみながら資産形成できますね!

必要な投資商品を決める

ここまでのシミュレーションにより、次のことが分かました。

- 資産形成期での毎月の積立額

- 資産形成期での想定年利

- 資産維持期、資産取崩し期での想定年利

あとは、これを実現できる投資商品で資産を運用するだけです。

これが明確になることで、

- リスクを最低限に抑え、安心した運用ができる

- 投資金額を最低限に抑え、「今」も充実させることができる

- 老後の不安がなくなる

といったメリットが発生します。

老後までを長期的に見据えたうえで、資産運用のスタートを切ることを強くオススメします!

資産運用の必要性については、こちらの記事でも解説しています。

資産運用に関するお悩みがあればサトル公式LINEから無料相談を受け付けております。

本業の傍ら完全無料のボランティアで行っていますので、すぐには返信できないかもしれませんが、誠心誠意対応させていただきます。

なお、公式LINEからの広告配信や定期配信などはありませんのでお気軽にメッセージいただければと思います。

相談者様のお悩み解決に少しでもお役に立てるよう、全力でご対応させていただきます。

![]()

コメント