こんにちは~!サトルです!

みなさんは、「資産運用」がなぜ必要なのか考えたことはありますか?

ここ数年で、資産運用に取り組む人が増えました。

これは、

●2019年金融庁報告の「老後2000万円問題」

●新型コロナウイルス感染拡大による経済悪化

●SNS等による投資家の情報発信

などが背景にあると思われます。

そんな中でも、

- お金のことはよく分からないし・・・

- 資産運用ってギャンブル?損するかもじゃん!

- 老後のことなんてまだ考えられない。

- お金の話ばかりしてみっともない。

- 貯金が一番安全なの!!

- 資産運用に回すお金なんてないよ・・・

と思って資産運用をまだ始めていないアナタ!

そう、アナタです。

資産運用は「時間」を味方につける必要があるため、

始めるなら早ければ早いほど効果が大きいのです。

サトルは30歳から資産運用の勉強を始めましたが、20歳のサトルに「早くやれ!」と喝を入れたい!

数年後に「あの時早く始めておけば」と後悔しないためにも、

ぜひ最後まで読み進めてください。

初心者にも分かりやすく解説しています。

アナタのこれからの人生を、

自分の手で少しでも豊かにしましょう!!

また、資産運用のプランの立て方はこちらの記事で解説しています。

なぜ資産運用が必要なのか?

最初に結論を簡単にお伝えします。

【資産運用が必要な理由】

- 老後の平均的な生活費と年金受給額とでは、生活費が足りなくなる。

- 今の100万円の価値は20年後に約80万円に目減りする。

さて、この意味が分かりましたか?

なんとなくイメージは沸くかと思いますが、

もう少し詳しく解説していきます。

老後2000万円問題

2019年に金融庁がとある報告書を出しました。

それが「老後2000万円問題」の発端となったのです。

これが資産運用の必要性を訴える1つ目の理由となります。

説明を容易にするため報告書の数字を若干まるめていますが、

簡単に説明すると、

「2017年当時の高齢夫婦(無職)の年金受給月額は平均約20万円に対し、夫婦での生活費は平均約25万円であるため、毎月約5万円が不足する」

ということです。

年間約60万円不足します。

今の日本は医療も進歩しているため、

60歳の人が90歳まで生存する割合は約46%、

95歳まで生存する割合は約25%

というデータもあり、まさに人生100年時代です。

したがって、

定年65歳として95歳までの30年間だと

合計 約1800万円 が不足することになるのです。

これが「老後2000万円問題」の考え方であり、

この「老後資金の確保」が、

資産運用を始めるべき理由の1つなのです。

ただし、

この試算は、あくまで平均値を使っていて、

もちろん家庭によって過不足の金額は変わります。

だからこそ、

自分の生活に適した資産運用を考える必要があります。

現金の価値はどんどん目減りする

銀行預金は安全か?

日本人は貯金が大好きです。

これは衆知の事実だと思います。

それでは、

アナタが20年前に100万円を銀行に預けていたら、

その100万円は現在いくらになっていますか?

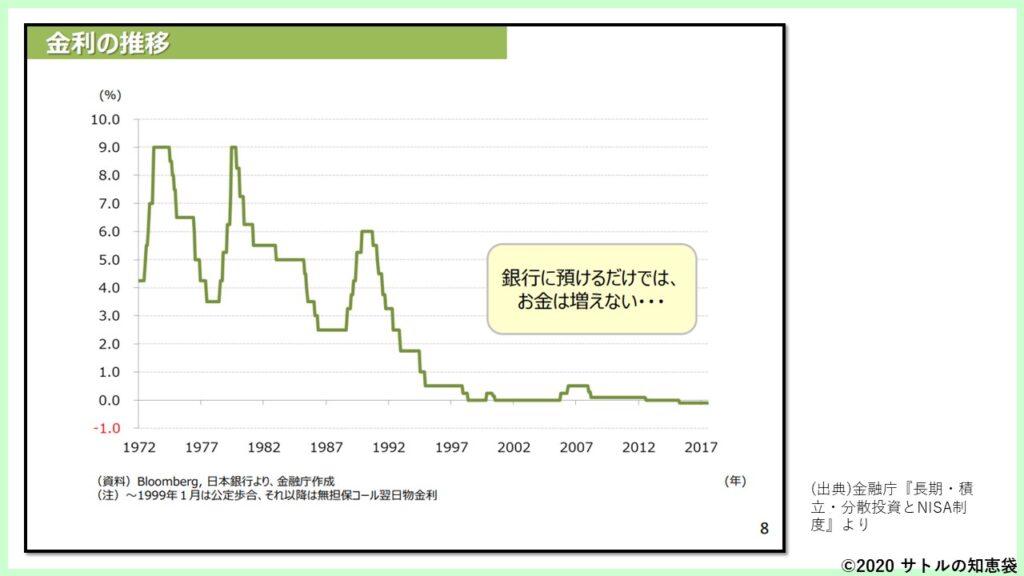

このグラフは、

銀行に預金したときの金利の推移です。

2000年辺りから、金利はほぼゼロ。

2022年現在は、ほとんどの銀行が0.001%です。

これは、

100万円預けても利息は10円ということです。

「まあでも~、増えることもないけど減ることもないから安全じゃん!」

と思っている方は、その考えは危険かもしれません。

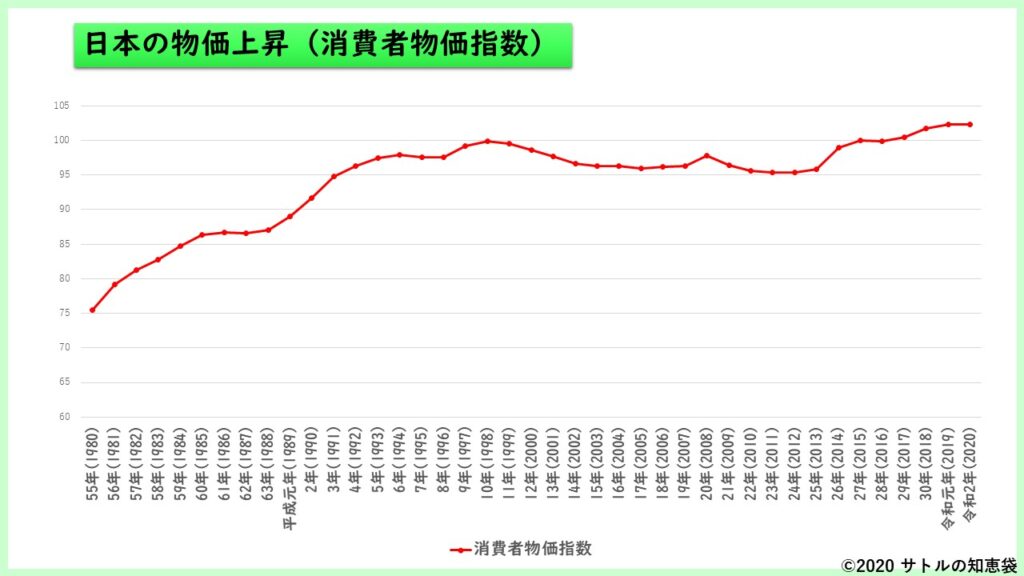

物価は上昇している

銀行預金は20年預けても増えませんでしたが、

日本国内の物価は緩やかに上昇しています。

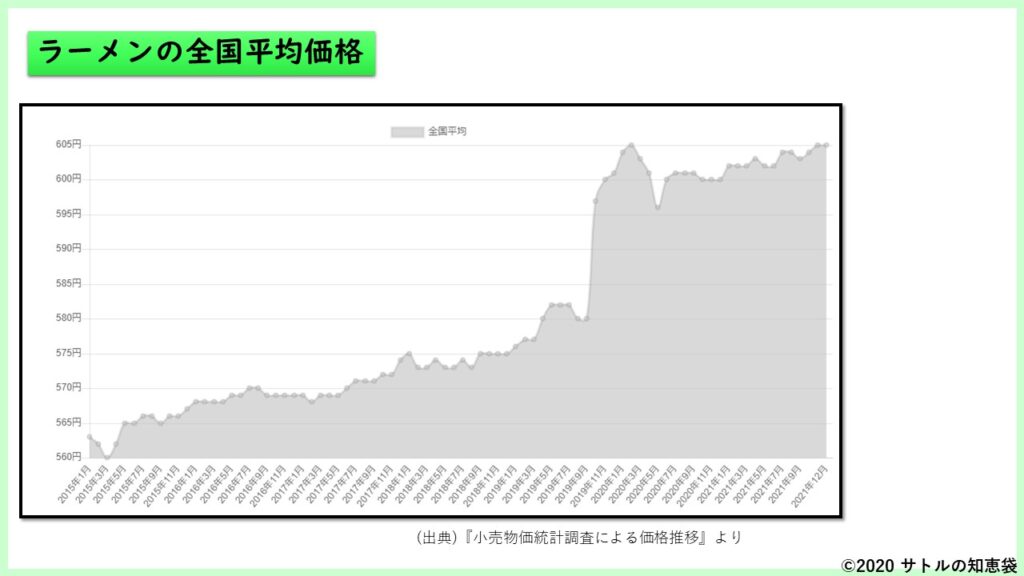

このグラフは、

みんな大好き「ラーメン」の全国平均価格の推移です。

見ての通り、年々右肩上がりに高くなっています。

これは、ラーメン屋の大将が儲けを増やすために値上げしたのでしょうか?

きっと原材料費の高騰により値上げせざるを得なかったのでしょう。

その原材料費などを含む、

「消費者物価指数」として物価上昇をチェックします。

2000年代は停滞している期間もありますが、

長い目で見ると緩やかに物価上昇していることが分かります。

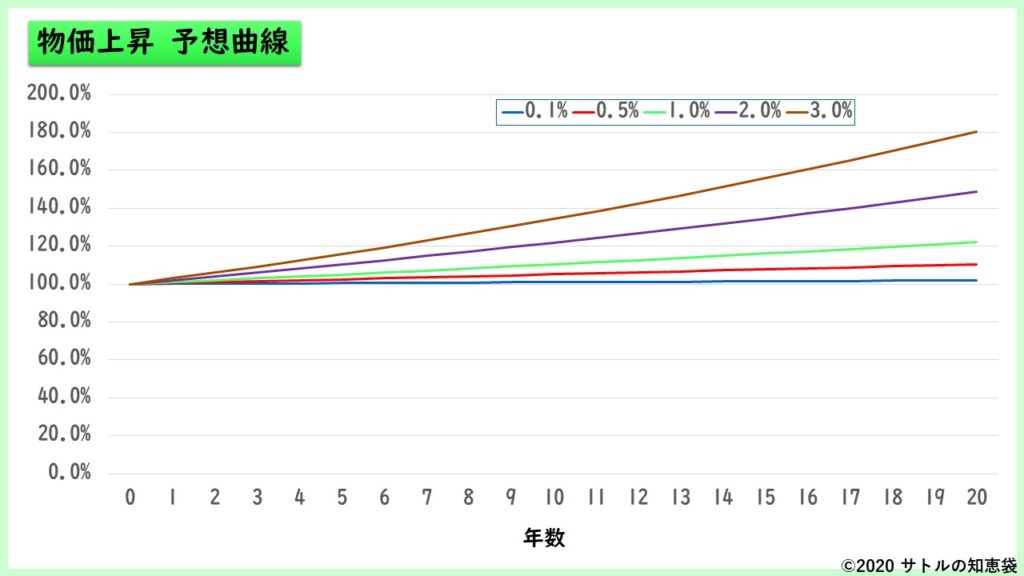

そもそも、

日本政府は物価上昇率2%を目標としており、

実際の上昇率は0.5%~1.0%程度と言われています。

もし、

1.0%の物価上昇率で今後20年間も上昇すると

物価は今の120%に上昇していることになります。

したがって、

今100万円で買えるものは、

20年後には120万円を出さないと買えないということです。

これを逆算すると

今の100万円は、20年後には約80万円の価値しかないということです。

これでもアナタは銀行預金が安全だと思いますか??

【ここまでのおさらい】

- 平均的な家庭だと老後約2000万円不足する

- 銀行に預けたお金は増えない

- 物価は年々上昇している

- 結果、銀行に預けたお金の価値は目減りしている

資産運用の本質 ~お金の置き場を変える~

さて、ここまで読み進めたアナタは、

少し焦りを感じているかもしれませんね (;^ω^)

また、

「銀行預金じゃダメならどうすれば・・・」

と考えていることと思います。

ここでのポイントは、

- お金は「物価上昇とともに増えるところ」に置く

- 資産運用の対象は「株式」「不動産」「債券」である

の2つです。

物価上昇とともに増えるところ

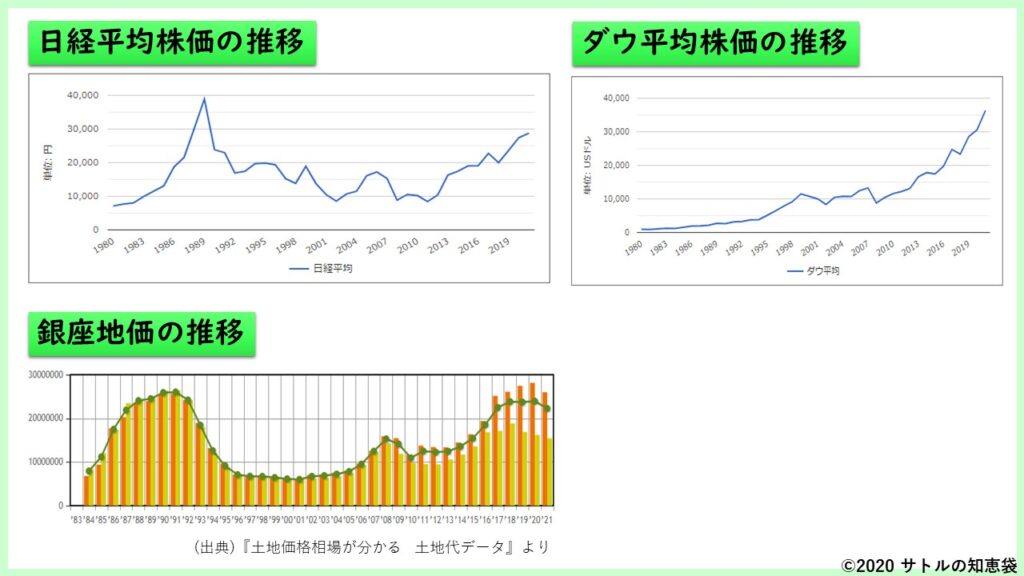

物価上昇とともに増えるものとは何でしょう。

これは、日経平均株価と銀座の地価の推移です。

参考にアメリカのダウ平均株価の推移も示しています。

日本は、高度経済成長後に空白の20年があったものの、

2013年以降、アベノミクスにより成長しています。

要は、

物価が上昇していれば、「株式」や「不動産」の価値も

同時に上昇しているということです。

また、成長の裏には必ず先行投資があります。

言い方を変えれば借金です。

国も企業も、成長投資のために資金を借金します。

この時に発行されるものが「債券」というわけです。

国や企業にお金を貸す代わりに、返済時に利息を受け取る仕組みです。

これら株・不動産・債券に共通することは、

全て「労働」が伴っているということも覚えておいてください。

株や債券は、その企業で働く従業員の労働があります。

不動産は、住人が働いて得た利益から家賃を支払ってもらいます。

この労働により、どんどん資本(お金)の総量が増えるのです。

逆に、労働の伴わないものは、

投機(=ギャンブル)に近いものかもしれません。

資本(お金)の総量も増えません。

一定量の資本(お金)を皆で奪い合う構図は、ギャンブルの仕組みです。

資産運用とは

資産運用とは、

お金の価値が目減りする一方で、

価値が上昇する「株式」「不動産」を持つこと。

あるいは、

利息を受け取れる「債券」を持つことでしたね。

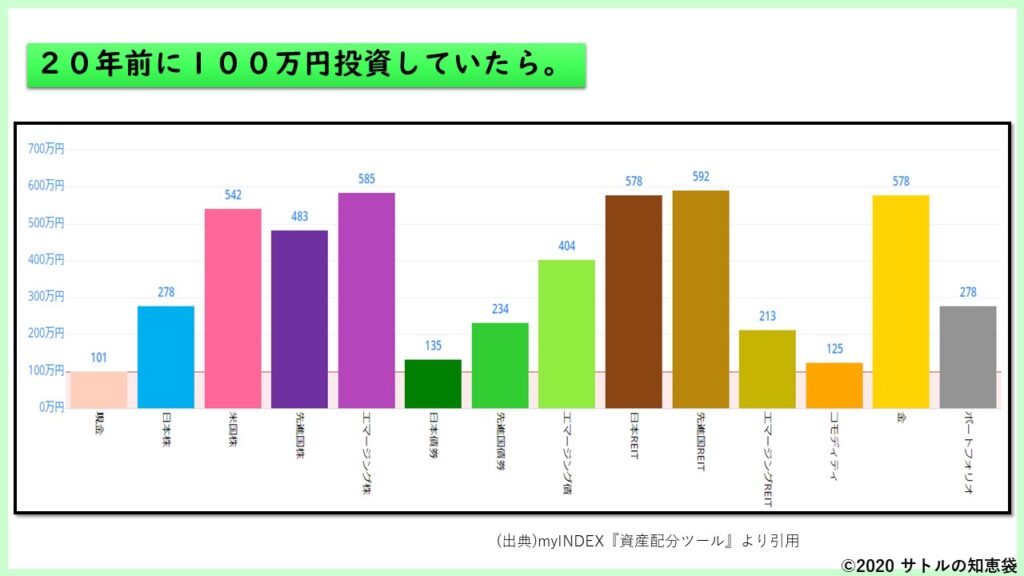

もし20年前に

これらに100万円投資していたら、どうなったか。

結果は図の通りです。

ここでは、それぞれの商品説明はしませんが、

日本株は278万円に、

米国株だと542万円にまで膨らんでいます。

元本は100万円ですよ。

もし銀行に寝かせておいたら20年後も100万円です。

まとめ

資産運用の必要性が理解できたでしょうか?

難しければ何度も読み返して納得したうえで資産運用に取り組みましょう。

資産運用とはギャンブルではありません。

経済成長のロジックを理解したうえで、

長期的に成長するところへお金を置き換えるのです。

リスクもしっかり理解したうえで、資産運用に取り組みましょう。

さて、最後におさらいとしてポイントをまとめておきます。

- 平均的な家庭では老後資金が不足するため、資金の準備が必要

- 物価上昇により銀行預金の価値は目減りするため、価値が上がるものに投資する

- 投資対象は「株」「不動産」「債券」

この記事を読まれたアナタの人生が、

より豊かなものになることを願っています。

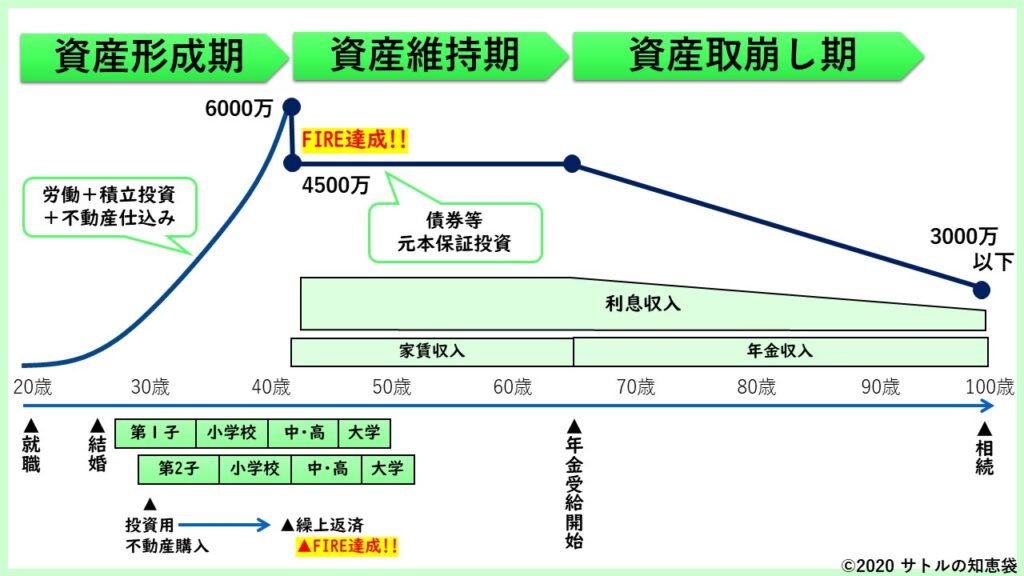

(参考)

計画的に資産運用を行えば、

FIRE(経済的自立による早期退職)だって可能です。

コメント